盡管成本壓力依然存在,但增長潛力仍將集中在重新啟用鉆井平臺(tái)以及對(duì)先進(jìn)設(shè)備的投資上。

在2010年代初的海上鉆井上行周期中,強(qiáng)勁的石油需求與高油價(jià)相結(jié)合,催生了一波新建鉆井平臺(tái)的訂單潮,尤其是針對(duì)高規(guī)格自升式鉆井平臺(tái)以及深水和超深水浮式鉆井平臺(tái)的訂單。隨后,在2014年市場(chǎng)低迷后油價(jià)暴跌,市場(chǎng)出現(xiàn)了過度飽和的情況。許多鉆井承包商決定推遲或取消交付,而一些已交付的新建鉆井平臺(tái)最終被立即冷封存或熱封存。此外,許多現(xiàn)有的鉆井平臺(tái)也退役了。

進(jìn)入今年,人們樂觀地認(rèn)為海上鉆井市場(chǎng)正步入一個(gè)持續(xù)的上行周期。根據(jù)埃斯吉安的數(shù)據(jù),2024年,第七代鉆井船的領(lǐng)先日費(fèi)率超過了50萬美元,在某些情況下,配備2萬磅每平方英寸防噴器的最高規(guī)格鉆井船的日費(fèi)率超過了60萬美元。去年,適用于惡劣環(huán)境的半潛式鉆井平臺(tái)的日費(fèi)率也超過了50萬美元。

圖1盡管海上業(yè)務(wù)的短期前景自去年以來有所黯淡,但分析師們對(duì)其長期前景仍持極為樂觀的態(tài)度。例如,睿咨得能源對(duì)全球深水市場(chǎng) “非常看好”,并預(yù)測(cè)從2025年到2028年,該市場(chǎng)將實(shí)現(xiàn)8%的復(fù)合年增長率。事實(shí)上,睿咨得能源認(rèn)為,在這一時(shí)期內(nèi),深水油氣勘探與生產(chǎn)將成為石油和天然氣行業(yè)中最大的單一增長領(lǐng)域。

然而,隨著2025年已接近年中,海上業(yè)務(wù)的短期前景不容樂觀。埃斯吉安公司的鉆井平臺(tái)研究主管馬修?多諾萬表示,由于許多鉆井平臺(tái)在合同到期后沒有后續(xù)的工作計(jì)劃,海上鉆井市場(chǎng)將會(huì)出現(xiàn) “大量空白期”。此外,2026年的市場(chǎng)走向也存在不確定性。

他還指出,即使這種不確定性得以解決,市場(chǎng)開始上行,鉆井承包商也會(huì)比以往的上行周期更加自律和謹(jǐn)慎。

資金是導(dǎo)致對(duì)新建鉆井平臺(tái)持續(xù)缺乏興趣的主要因素。在油價(jià)低迷期存活下來的公司,在當(dāng)前的市場(chǎng)環(huán)境中能夠獲得的資金較少。再加上目前市場(chǎng)上仍然存在鉆井平臺(tái)供應(yīng)過剩的問題,幾乎沒有公司有意愿再增加鉆井平臺(tái)數(shù)量。

多諾萬表示:“當(dāng)考慮新建鉆井平臺(tái)時(shí),重新啟用一臺(tái)鉆井平臺(tái)要比建造一臺(tái)新的便宜得多。如果你需要額外的產(chǎn)能,而你又有閑置封存的鉆井平臺(tái),讓其重新投入使用會(huì)是更好的選擇。” “在過去十年里,船隊(duì)中的許多鉆井平臺(tái)都進(jìn)行了翻新。我們經(jīng)歷了2014年之前的建造熱潮,甚至還有一些新建的鉆井平臺(tái)尚未交付。”

除此之外,自上一輪建造以來,新建鉆井平臺(tái)的成本大幅上升。多諾萬先生估計(jì),訂購一臺(tái)自升式鉆井平臺(tái)可能要花費(fèi)高達(dá)3億美元,而訂購一臺(tái)新的浮式鉆井平臺(tái)則可能要花費(fèi)10億美元。相比之下,在2010年代初期,訂購第七代新建浮式鉆井平臺(tái)的價(jià)格在5億至7億美元之間。鑒于價(jià)格如此高昂,運(yùn)營商需要向鉆井承包商承諾極高的日費(fèi)率和長期的合同條款,才有可能達(dá)成訂購交易。

新建鉆井平臺(tái)在經(jīng)濟(jì)方面的因素促使運(yùn)營商和鉆井承包商都將主要精力放在盡可能延長現(xiàn)有鉆井平臺(tái)的使用壽命上。這意味著,海上鉆井市場(chǎng)可能會(huì)迎來一個(gè)升級(jí)周期,而非新建周期。

多諾萬表示:“我認(rèn)為,目前大家對(duì)于能否對(duì)現(xiàn)有設(shè)備進(jìn)行升級(jí)改造并繼續(xù)使用有著濃厚的興趣。從大局來看,許多公司擁有性能良好且相對(duì)較新的鉆井平臺(tái)。當(dāng)需要做出決策時(shí),他們會(huì)考慮如何讓這些鉆井平臺(tái)能夠長時(shí)間持續(xù)運(yùn)行,而不是去尋找新的鉆井平臺(tái)。”

分析師們將升級(jí)周期描述為一種橫向解決方案——在鉆井平臺(tái)數(shù)量保持不變的情況下,滿足未來潛在的需求增長。如果能從戰(zhàn)略角度進(jìn)行升級(jí),這可能會(huì)是一個(gè)雙贏的局面。然而,這取決于承包商能否因升級(jí)改造而獲得相應(yīng)的補(bǔ)償,以及運(yùn)營商能否通過降低項(xiàng)目成本收回初始投資。

睿咨得能源鉆井與油井研究高級(jí)副總裁馬特?黑爾表示:“我們目前看到的真正矛盾在于,要讓那些處于閑置狀態(tài)的鉆井平臺(tái)重新投入使用,但由誰來為此買單呢?這是一個(gè)比詢問安裝哪種系統(tǒng)更大的問題。運(yùn)營商都想盡可能避免承擔(dān)這筆費(fèi)用,而且我認(rèn)為,除非萬不得已,他們會(huì)一直這樣。承包商也是如此——他們需要合適的承諾,無論是預(yù)先支付成本,還是有長期合同條款。這是一種平衡。”

升級(jí)與新建周期

當(dāng)被問及是否存在運(yùn)營商有需求但當(dāng)前鉆井平臺(tái)船隊(duì)無法滿足的設(shè)備需求時(shí),黑爾很快給出了肯定的答案。不過,他將 “設(shè)備需求” 分為三類來進(jìn)一步闡釋這一回答。第一類是不需要改變鉆井平臺(tái)實(shí)體布局的升級(jí)項(xiàng)目,比如軟件安裝。第二類是像控壓鉆井(MPD)系統(tǒng)這樣的升級(jí),這類升級(jí)通常需要進(jìn)行一定的改造,但無需徹底檢修。第三類則是像配備2萬磅每平方英寸防噴器(20K BOP)這樣的大規(guī)模徹底檢修。

圖2 睿咨得能源(Rystad)的分析表明,在過去三年里,自升式鉆井平臺(tái)和浮式鉆井平臺(tái)的退役數(shù)量,遠(yuǎn)低于 2015年至2021年期間的退役數(shù)量。

黑爾說,第一類和第三類升級(jí)項(xiàng)目并不是特別值得關(guān)注。軟件升級(jí)成本相對(duì)較低,而配備2萬磅每平方英寸防噴器(20K BOP)成本極高,目前只有兩艘鉆井平臺(tái)在使用越洋公司(Transocean)的“深水泰坦”號(hào)和“深水阿特拉斯”號(hào)鉆井船,它們都在美國墨西哥灣作業(yè)。第三艘斯特娜鉆井公司(Stena Drilling)的“斯特娜進(jìn)化”號(hào)(Stena Evolution)鉆井船計(jì)劃明年進(jìn)行配備2萬磅每平方英寸防噴器的升級(jí)。

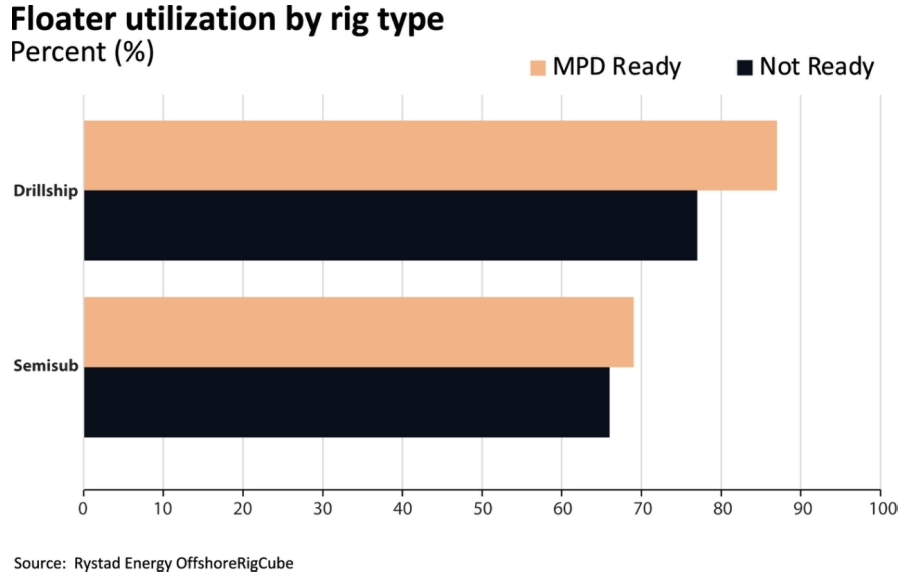

他還表示,第二類升級(jí)項(xiàng)目可能會(huì)在未來幾年內(nèi)推動(dòng)行業(yè)出現(xiàn)更多變化。他特別指出,控壓鉆井(MPD)系統(tǒng)是海上鉆井市場(chǎng)的一大關(guān)鍵差異點(diǎn)。根據(jù)睿咨得能源的數(shù)據(jù),2025年,具備控壓鉆井能力的浮式鉆井平臺(tái)在全球的利用率(鉆井船為87%,半潛式鉆井平臺(tái)為69%)高于不具備該能力的鉆井平臺(tái)(鉆井船為77%,半潛式鉆井平臺(tái)為66%)。睿咨得能源將 “具備控壓鉆井能力” 定義為鉆井平臺(tái)擁有部署控壓鉆井系統(tǒng)所需的管道及其他改造設(shè)施。

黑爾說:“在過去兩三年之前,推動(dòng)使用控壓鉆井(MPD)系統(tǒng)的公司,是那些所鉆油井壓力梯度非常狹窄的公司。他們?cè)谘芯磕軌虿扇∧男┐胧乖诩夹g(shù)上原本不可能鉆探的油井變得可鉆。但如今,從能夠更快地鉆井以及無需在某些壓力區(qū)域放慢速度這方面來看,運(yùn)營商們已經(jīng)看到了控壓鉆井系統(tǒng)帶來的更多性能優(yōu)勢(shì)。我認(rèn)為這就是轉(zhuǎn)變所在。運(yùn)營商們已經(jīng)認(rèn)識(shí)到,使用這些控壓鉆井系統(tǒng)幾乎可以在任何油井實(shí)現(xiàn)更快的鉆井速度。從這個(gè)意義上說,運(yùn)營商的想法已經(jīng)發(fā)生了轉(zhuǎn)變,他們?cè)敢庠谡袠?biāo)書中明確要求配備控壓鉆井系統(tǒng)。”

無論是從短期還是長期來看,運(yùn)營商思維的這種轉(zhuǎn)變,可能會(huì)進(jìn)一步加大具備控壓鉆井能力的浮式鉆井平臺(tái)與不具備該能力的浮式鉆井平臺(tái)在利用率方面的差距。為此,黑爾先生指出,越來越多的鉆井承包商開始在投標(biāo)合同之前,提前投資進(jìn)行控壓鉆井系統(tǒng)的升級(jí)。

他指出:“我認(rèn)為我們已經(jīng)到了一個(gè)臨界點(diǎn),鉆井承包商們?cè)敢庠谶\(yùn)營商提出招標(biāo)要求之前就進(jìn)行投資。過去,他們會(huì)說,沒錯(cuò),我們可以進(jìn)行這種升級(jí),但前提是你要先為這個(gè)項(xiàng)目支付費(fèi)用。在過去兩三年里,這種情況發(fā)生了一些變化,提前投資升級(jí)變得越來越常見。鉆井承包商們意識(shí)到,要讓自己的鉆井平臺(tái)具備競(jìng)爭力,就需要配備控壓鉆井系統(tǒng)。”

黑爾認(rèn)為,對(duì)控壓鉆井(MPD)系統(tǒng)的這種態(tài)度轉(zhuǎn)變,凸顯了業(yè)內(nèi)圍繞鉆井平臺(tái)設(shè)備的討論的本質(zhì)。如果未來存在鉆井承包商的船隊(duì)無法滿足的設(shè)備需求,他們會(huì)希望因改造而獲得合理的補(bǔ)償。但歸根結(jié)底,鉆井承包商是在響應(yīng)運(yùn)營商的需求,如果運(yùn)營商在招標(biāo)書中要求進(jìn)行升級(jí),那么鉆井承包商就面臨著是否投標(biāo)的抉擇。

不過,黑爾補(bǔ)充了一個(gè)需要注意的地方,即市場(chǎng)力量也可能影響關(guān)于由誰來支付升級(jí)費(fèi)用的討論的平衡。他指出,睿咨得能源對(duì)全球深水市場(chǎng)的長期前景 “非常看好”——睿咨得能源預(yù)計(jì),從2025年到2028年,深水領(lǐng)域?qū)?shí)現(xiàn)8%的復(fù)合年增長率,在此期間,深水油氣勘探與生產(chǎn)將成為石油和天然氣行業(yè)中最大的單一增長領(lǐng)域。

圖3 被認(rèn)為 “具備控壓鉆井(MPD)能力”的浮式鉆井平臺(tái)有著更高的利用率,這表明控壓鉆井系統(tǒng)可能正成為海上鉆井市場(chǎng)一個(gè)重要的差異化因素。截至2025年3月,睿咨得能源的數(shù)據(jù)顯示,具備控壓鉆井能力的鉆井船利用率為87%,具備該能力的半潛式鉆井平臺(tái)利用率為69%,而不具備控壓鉆井能力的鉆井船利用率為77%,不具備該能力的半潛式鉆井平臺(tái)利用率為66%。

黑爾說:“運(yùn)營商非常在意這些項(xiàng)目的經(jīng)濟(jì)效益。目前有很多不錯(cuò)的資源,其盈虧平衡點(diǎn)較低、排放也低,還有很多優(yōu)質(zhì)的深水項(xiàng)目有待開發(fā)。但與此同時(shí),一些成本已經(jīng)上升到這樣一個(gè)程度,運(yùn)營商會(huì)說,這和他們?cè)谡袠?biāo)時(shí)所預(yù)期的情況不一樣,所以他們會(huì)推遲項(xiàng)目或者重新招標(biāo)。即便整體市場(chǎng)的經(jīng)濟(jì)效益不錯(cuò),他們也在想辦法降低成本。而在承包商這一方,也出現(xiàn)了同樣的情況。”

黑爾表示,過去十年經(jīng)歷了兩次市場(chǎng)低迷后,對(duì)資金管控的重視,再加上成本不斷上升以及交付周期漫長,造就了一種不太可能在可預(yù)見的未來催生新建鉆井平臺(tái)周期的市場(chǎng)環(huán)境。

支撐這一觀點(diǎn)的一個(gè)跡象是,過去幾年鉆井平臺(tái)的退役數(shù)量呈穩(wěn)步下降趨勢(shì)。十年前,浮式鉆井平臺(tái)的年退役數(shù)量常常達(dá)到20多臺(tái),而在過去四年里,每年的退役數(shù)量都保持在個(gè)位數(shù)。預(yù)計(jì)今年浮式鉆井平臺(tái)的退役數(shù)量為6臺(tái)。

與此同時(shí),浮式鉆井平臺(tái)的交付數(shù)量有所增加,預(yù)計(jì)2025年交付總量將達(dá)到自2015年以來的最高水平。在2010年代后期出現(xiàn)建造熱潮之后,全球自升式鉆井平臺(tái)的交付數(shù)量趨于穩(wěn)定,但退役數(shù)量也降至接近零的水平(2023年和2024年各有1臺(tái)退役,預(yù)計(jì)2025年無退役)。

圖4 根據(jù)睿咨得能源的數(shù)據(jù),全球自升式鉆井平臺(tái)船隊(duì)中只有16%處于未使用狀態(tài)。在未來幾年,鉆井承包商可能會(huì)專注于投資讓這些閑置的鉆井平臺(tái)重新投入市場(chǎng),而不是建造新的鉆井平臺(tái)。

此外,自升式鉆井平臺(tái)和浮式鉆井平臺(tái)船隊(duì)中都有相當(dāng)數(shù)量的鉆井平臺(tái)處于待租狀態(tài)但目前未被使用(截至2025年3月,17%的浮式鉆井平臺(tái)未被使用,自升式鉆井平臺(tái)的這一比例為16%)。黑爾表示,這些數(shù)據(jù)表明,在這樣的市場(chǎng)環(huán)境下,鉆井承包商將優(yōu)先考慮盡一切可能讓他們現(xiàn)有的鉆井平臺(tái)投入使用。

他評(píng)論道:“我認(rèn)為,未來幾年的重點(diǎn)將是穩(wěn)步讓一些鉆井平臺(tái)重新投入使用。我們知道需求會(huì)存在,所以只需讓這些鉆井平臺(tái)重新投入使用即可。”

圖5 全球約17%的浮式鉆井平臺(tái)未被使用,較老舊的半潛式鉆井平臺(tái)面臨著尤為嚴(yán)峻的市場(chǎng)形勢(shì)。

鉆井平臺(tái)的使用壽命

海上鉆井市場(chǎng)的未來走向以及鉆井平臺(tái)升級(jí)的問題,表面上看似乎與鉆井平臺(tái)的使用壽命問題相互獨(dú)立,在一定程度上確實(shí)如此。多諾萬表示,確定一臺(tái)鉆井平臺(tái)的使用壽命取決于鉆井平臺(tái)自身的情況。雖然海上鉆井平臺(tái)的一般使用壽命為25至30年,但這一時(shí)限會(huì)受到鉆井平臺(tái)自身性能或其設(shè)備整體狀況的顯著影響。

不過,多諾萬也承認(rèn),在某個(gè)時(shí)間節(jié)點(diǎn)新建鉆井平臺(tái)將成為必要之舉,鉆井承包商將不得不替換那些進(jìn)行升級(jí)已不具成本效益,或者無法滿足技術(shù)、工藝以及環(huán)保要求的老舊鉆井平臺(tái)。他說:“對(duì)海上鉆井作業(yè)的需求將持續(xù)存在,尤其是在深水和具有挑戰(zhàn)性的環(huán)境中,這將需要新建鉆井平臺(tái)。”

但他補(bǔ)充道:“在實(shí)際訂單方面,我們還有很長的路要走。”雖然沒有預(yù)知未來的水晶球來確切表明現(xiàn)有鉆井平臺(tái)的使用壽命還有多久,但他預(yù)計(jì)鉆井承包商們會(huì)盡可能長時(shí)間地推遲新建鉆井平臺(tái)的周期。

多諾萬說:“大型鉆井承包商——那些仍有鉆井平臺(tái)處于冷封存狀態(tài)的公司——更關(guān)注他們能為正在作業(yè)的鉆井平臺(tái)做些什么。這始終是他們的首要任務(wù)。目前,市場(chǎng)上的產(chǎn)能過剩尚未完全被消化,所以我們得看看什么時(shí)候鉆井作業(yè)活動(dòng)會(huì)有所增加。”

他指出,即使對(duì)新建鉆井平臺(tái)的需求有所增長,現(xiàn)有海上鉆井平臺(tái)相對(duì)較新的狀況意味著大多數(shù)承包商在一段時(shí)間內(nèi)無需考慮鉆井平臺(tái)的使用壽命問題。埃斯吉安估計(jì),全球自升式鉆井平臺(tái)中66%的使用年限在20年或更短,全球浮式鉆井平臺(tái)中85%的使用年限在20年或更短。此外,許多超過這一年限的鉆井平臺(tái)在其服役期間已經(jīng)進(jìn)行了大規(guī)模的升級(jí)或改造。

“我們?nèi)杂猩鲜兰o(jì)70年代的自升式鉆井平臺(tái)在作業(yè),而21世紀(jì)10年代的那些優(yōu)質(zhì)鉆井平臺(tái)還能使用很長時(shí)間。我們并非即將面臨設(shè)備老化的緊迫狀況。對(duì)于浮式鉆井平臺(tái),2013年和2014年左右交付的新一代平臺(tái)——尤其是很多第七代鉆井船還能高效作業(yè)很多年。它們?cè)谖磥砗苡行枨鬂摿Α?rdquo;

在過去十年里,浮式鉆井平臺(tái)市場(chǎng)已大幅向深水和超深水油井傾斜,這意味著中水深半潛式鉆井平臺(tái)市場(chǎng)在近期可能依然低迷。事實(shí)上,多諾萬先生指出,大多數(shù)非惡劣環(huán)境下的中水深半潛式鉆井平臺(tái)已經(jīng)退役。這使得很多老舊的半潛式鉆井平臺(tái)退出了市場(chǎng)——仍在作業(yè)的老舊平臺(tái)一般都進(jìn)行了大規(guī)模的改造或升級(jí)。

他解釋稱,第六代半潛式鉆井平臺(tái)和鉆井船的市場(chǎng)也可能依然充滿挑戰(zhàn)。“從需求方面來看,它們并非最受青睞。更受關(guān)注的是第七代鉆井平臺(tái)。”

多諾萬認(rèn)為,瓦拉里斯和諾布爾公司近期退役了幾艘相對(duì)較新的半潛式鉆井平臺(tái)和鉆井船,主要是出于對(duì)短期市場(chǎng)風(fēng)險(xiǎn)的考慮。他認(rèn)為,這并不意味著海上鉆井平臺(tái)預(yù)期使用壽命發(fā)生了變化,而僅僅是公司在權(quán)衡持有閑置鉆井平臺(tái)成本時(shí)做出的決策,尤其是在今年有大量鉆井平臺(tái)合同到期的情況下。

他解釋道:“諾布爾公司做出的決定是,他們認(rèn)為這些特定的鉆井平臺(tái)在未來幾年內(nèi)不會(huì)重新投入使用。每家公司都會(huì)進(jìn)行這樣的成本效益考量。瓦拉里斯公司有一些處于冷封存狀態(tài)的鉆井平臺(tái),盡管他們認(rèn)為其中一些在短期內(nèi)沒有重新啟用的可能性,但在未來幾年里,他們認(rèn)為部分平臺(tái)仍有重新啟用的途徑。無論如何,對(duì)一些公司來說,承擔(dān)重新啟用的成本以及等待重新啟用所需的時(shí)間都頗具難度。目前我們所處的階段還不會(huì)出現(xiàn)大量鉆井平臺(tái)重新啟用的情況,但在未來幾年里,仍存在這種可能性。這完全取決于實(shí)際需求的情況。”

微信公眾號(hào)

微信公眾號(hào)

微信視頻號(hào)

微信視頻號(hào)

京公網(wǎng)安備11010502053156號(hào)

京公網(wǎng)安備11010502053156號(hào)